中新经纬客户端2月27日电 2月27日,百威亚太发布2019年年报,销量及净利润分别下滑3.0%、6.3%,受到市场关注。中新经纬记者注意到,2月27日开盘后,百威亚太股价持续走低,盘中跌幅一度近4%,截至收盘,报24港元/股,下跌1.23%。

中国市场销量持续下滑

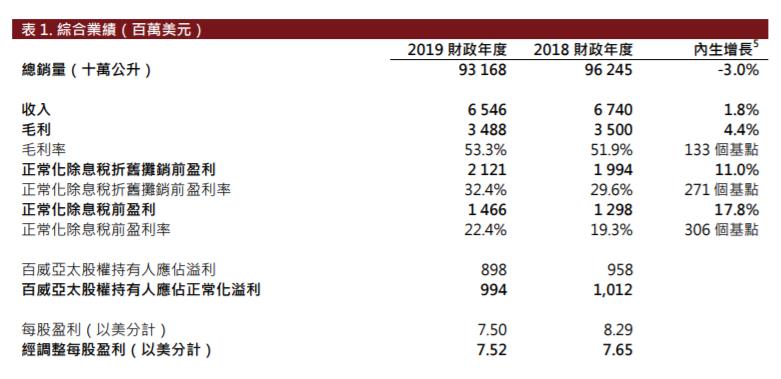

据百威亚太2019年年报,2019年,该公司实现收入65.46亿美元,同比增长1.8%,计算汇率影响及范围变动后同比下滑2.9%;实现股权持有人应占溢利(以下简称“净利润”)8.98亿美元,同比下滑6.3%;总销量93.17亿公升,同比下滑3.0%。

来源:百威亚太年报截图

中新经纬记者注意到,2019年第四季度,百威亚太在中国市场的表现持续不佳。数据显示,2019年全年,百威亚太中国市场的收入增长3.2%,但整体市场份额下降约50个基点。其中,2019年第四季度,该公司在中国市场的收入下滑3.0%,原因是3.9%的每百升收入增幅被6.6%的销量下滑所抵消。

至于销量下滑的原因,百威亚太在年报中解释称,主要是由于其产品在中国夜生活渠道表现疲软所致,而市场份额的下降也与此有关。

需要注意的是,百威亚太中国市场销量并非首次下滑。数据显示,2019年第三季度时,百威亚太在中国市场的销量也曾下滑5.9%。彼时,该公司同样将原因归结为“夜生活渠道表现疲软”等。据了解,在此之前,百威亚太旗下品牌“百威”曾在中国夜生活场景长期维持销量领先的地位。

事实上,为改善其产品在中国市场的销售情况,百威亚太也做出了一些尝试。百威亚太在年报中提到,2019年,公司一方面继续投资夜生活渠道,另一方面也分配额外资源至其他场合(如电商)及消费者热衷领域(如餐饮),以平衡其产品在各渠道的表现。

据百威亚太披露,2019年双11期间,“百威”是天猫及京东平台上零售销售额第一的啤酒品牌,而“科罗娜”“福佳”及“哈尔滨”(均为百威亚太旗下品牌)亦位于零售销售额最高的五大啤酒品牌之列。

不过,从2019年第四季度的整体销量来看,百威亚太在中国市场的销售情况并未明显好转。

疫情或致前两月收入减少20亿元

中新经纬记者注意到,在2019年年报中,百威亚太还对新冠肺炎疫情对公司业绩的影响进行了预估。

百威亚太指出,疫情爆发持续冲击公司业务,夜生活渠道几乎停止活动,餐厅的活动也非常有限,此外来自零售渠道(如现代贸易、传统贸易)的需求也大幅减少,不过电子商务渠道需求却大幅增长。

百威亚太预计,与2019年同期相比,2020年前两个月,公司在中国市场的收入将自然减少2.85亿美元(约合人民币20亿元),正常化除息税折旧摊销前盈利将自然减少约1.70亿美元(约合人民币11.9亿元)。

据中信建投研报,受疫情影响,餐饮及聚会大幅减少几乎停滞,啤酒在现饮渠道占比高约55%以上,且消费场景以聚会居多,2月份受到的冲击最为严重。“从目前的情况看,1月基本未受影响,各企业1月销量基本达到甚至超过计划;2月预计受影响严重,3月估计仍有一定影响。”

据百威亚太年报,截至2月27日,公司已重开超过半数的酿酒厂,目前还难以估算疫情在未来数月对公司的全面影响。